景気後退の兆しがみられる雇用統計、アップル決算、ISM景況感指数に。

FOMCは、金利据え置きから追加利上げの可能性が減るコメントあり。

市中金利は下落、米国株は大幅高へ。

米国株は3か月の調整を終えて、年末に向けて上昇トレンドへ。

仮想通貨は、BTCが大きな動きのない高止まりレンジ相場。

ビットコイン価格予想

10月月足は+28.47%の大陽線

10月の月足が+28.47%の大陽線で確定。

ビットコイン現物ETF承認の誤報 ⇒ ティッカー取得で承認間近か?の報道で、

週足と日足の重要ラインを一気にぶち抜いて、そのまま$34,000付近で高止まり。

$35,000にチャレンジ中。

下は、$32,000がサポート候補だが、ビットコイン現物ETFが未承認となると、

$25,000程度までの急落は当たり前になるので、要注意。

アルトコイン

| グループ | 数 | 占有率 | 主な銘柄 |

|---|---|---|---|

| ATH(史上最高値) | 0種 | 0.00% | |

| 週足雲ブレイク | 16種 | 11.68% | BTC、ETHなど |

| 週足雲に突入 | 4種 | 2.92% | AAVE、LDOなど |

| 日200MAブレイク | 44種 | 32.12% | DOGE、ADAなど |

| 日足雲ブレイク | 53種 | 38.69% | MATIC、AVAXなど |

| 日足雲内 or 下 | 20種 | 14.60% | LUNA、FLRなど |

BTCに1週間遅れて大きく好転

BTCに1週間遅れて、同じようにアルトコイン市場が好転!!

ETH、SOLも週足雲を抜けて、日足では85%以上が日足雲を突破。

日足では、明らかに市場のセンチメントが好転しています。

週足では、先行組の好転が伝染し始めているといった印象。

今週のマーケット

| 銘柄 | 終値 | 騰落率 | 銘柄 | 終値 | 騰落率 |

|---|---|---|---|---|---|

| 米10年債 | 4.574% | -5.48% | ダウ | 34,087.7 | +5.27% |

| DXY | 105.069 | -1.42% | SP500 | 4,358.35 | +5.85% |

| ドル円 | 149.32 | -0.18% | NASDAQ | 15,099.49 | +6.48% |

| VIX | 14.91 | -29.90% | 金(Gold) | 1,992.59 | -0.67% |

| 原油 | 81.641 | -5.39% | BTC | 34,716.78 | +0.55% |

米国株主要株価指数

全指数で大陽線に!!

発表された指数の全て(ISM、雇用統計、マグニフィセント7の決算)で

景気後退の兆しが見られ、FOMCで追加利上げの可能性が減少したことから、

市中金利が大幅下落。それに伴って、米国株は全面高に。

特に、全指数で大陽線となり、8月から3ヵ月続いた調整局面を終えて、

再度、上昇していきそうに見えます。

市中金利が下がりすぎると、FOMCで結局利上げをせざるを得ないジレンマが

残りますが、少なくとも調整局面を終えて、短期では明るい目線に変更できます。

米国経済指標

FOMC

・金利は、2会合連続の据え置き(5.25-5.50%)

・市中金利の上昇で、追加利上げの必要性は低下

・概ね市場予想通りでサプライズなし

・今までのタカ派姿勢から、ハト派よりの印象へ

金利据え置き&追加利上げの可能性低下

追加利上げの可能性は大きく後退し、利下げの開始時期は2024年6月まで前倒しされる。

市場金利は大きく低下し、米国株は上昇へ。

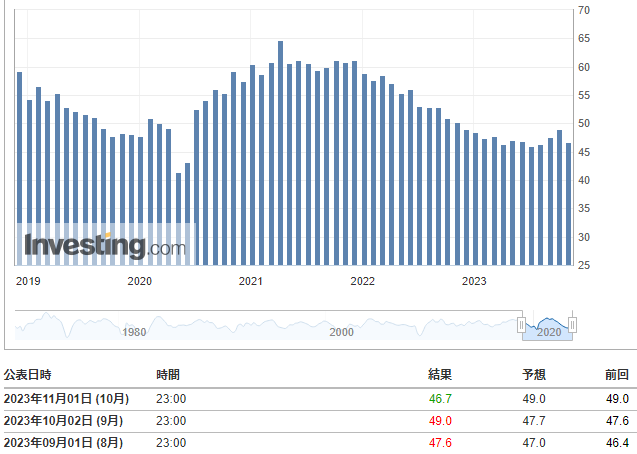

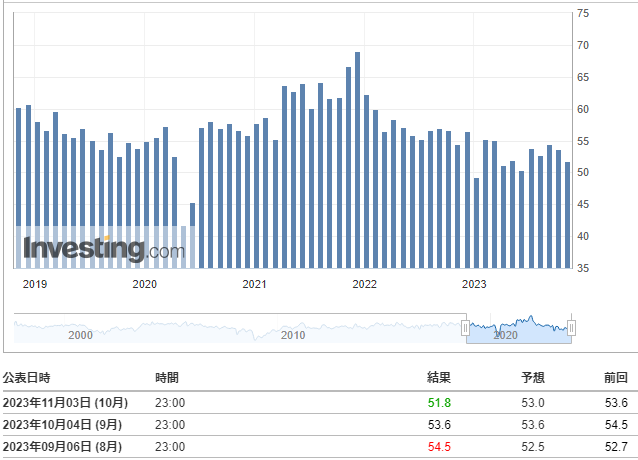

ISM製造業・サービス業景況感指数

サービス業でもついに鈍化がみられ始める

製造業は、50を超えずに再度失速。

市場予想よりも大きく減少し、鈍化がみられる。

また、昨年の急激な利上げ後も一貫して強いサービス業も5か月ぶりの低水準。

下記の雇用統計と合わせて、強い米経済の象徴だった「労働市場」と「個人消費」が

ついに、景気後退に向けて兆しが見えてきました。

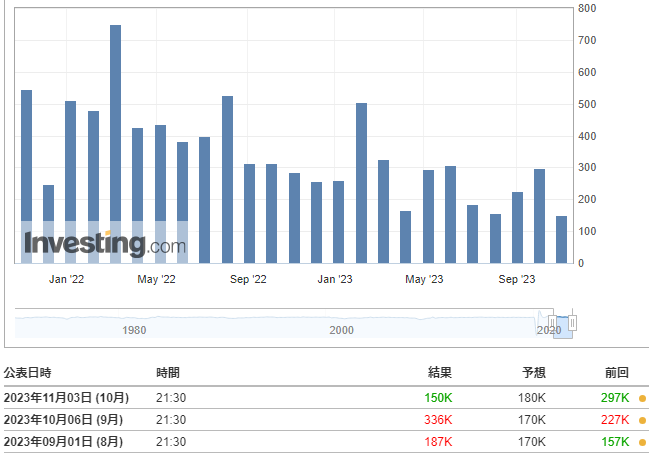

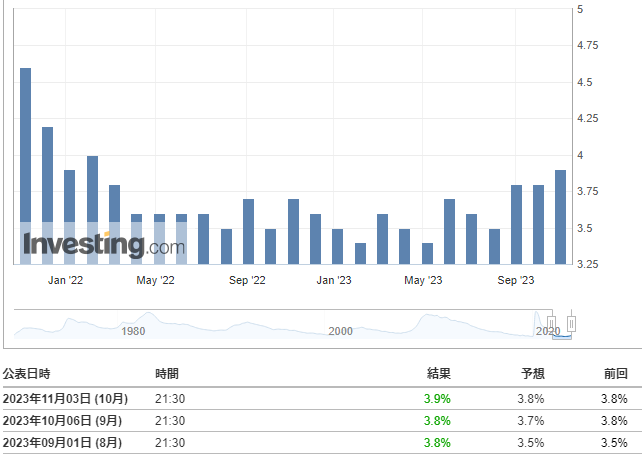

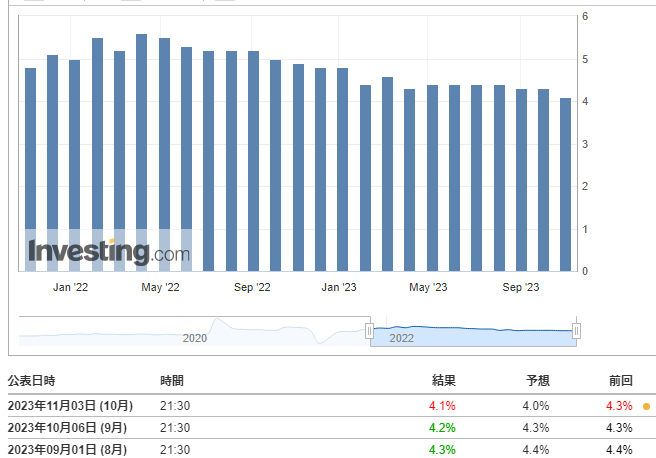

雇用統計(10月)

雇用者数が市場予想を上回る鈍化

米労働市場とサービス業の強さが、米国の景気後退入りへの最後の防波堤と

されていましたが、ここにきて労働市場も鈍化がみられる。

平均時給と失業率も、わずかながら、市場予想より悪化がみられる。

ようやく表れた景気後退の兆しと捉えられ、市中金利は大きく下落し、

米国株は全指数で大きく上昇しています。

来週の主な指数発表

11月5日AM2:00でサマータイムは終了となり、標準時間となります。

米国各指数の発表時間も1時間遅くなります。

来週は大きな指数発表はありません。

今週の仮想通貨ニュース

米マイクロストラテジー、10月に更に買い増し

総平均取得単価:$29,586

マイクロストラテジーのビットコイン買い増し報道

前回のビットコイン購入報道はこちら(2023年9月)

今回の購入と総取得枚数は下記の通り

| 今回の購入枚数 | 155枚 |

| ビットコイン総保有枚数 | 158,400枚 |

| 総平均取得単価 | $29,586 |

マイクロストラテジーの平均取得単価は、市場が「くじらの平均取得金額」

の目安として捉えています。

今週の米国経済ニュース

日銀:YCCの目途を1.0%へ引き上げ、緩和政策は維持

・10年金利:上限の目途を 0.5% ⇒ 1.0% に引き上げ(1.0%超えも容認へ)

・金融緩和政策は維持

・物価見通しは上振れ修正

ドル円はまた円安へ

YCCの上限目途を1.0%に修正したもの、基本的な政策は緩和維持。

また、10月4日のドル円急落に為替介入はなかったことが判明。

(10月の為替介入実績は0円と公表)

上記2点から、円安へ一気に傾く。1日で2円以上。

米国債の四半期入札規模がペース鈍化

米国債市場は大幅高へ

発行ペースが鈍化し始め、FOMCでFFレートの追加利上げも可能性が低くなったことで、

米国債市場に反転の兆し。

米国債の10年、2年金利がともに5%を超えずに折り返しを迎えられそう。

但し、「その兆しが少し見えた」程度なので、過度な期待はせず、注意深く継続してみていく事。

アップル決算

| AAPL | × | 売上・EPSは市場予想クリアも、4四半期連続の減収。 |

4四半期連続減収もマクロ要因で株は上昇

決算はミスしていますが、FOMCと雇用統計の結果を受けたマクロ経済の要因で株価は上昇。

マグニフィセント7の決算は、残すはNVDAのみ。

コメント