金利高止まりが来年以降も続きそうな予測となりました。

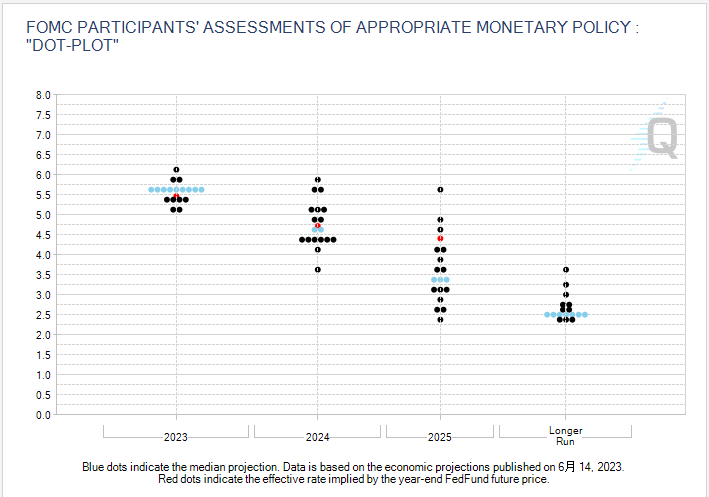

(FOMCで利下げ予想時期が後退するドットチャートを公表)

日本は、金融緩和政策継続でさらに円安方向へ。

ビットコイン価格予想

BTCはFOMCの影響少なく、レンジ継続

押し安値を守って、レンジ相場に変更なし。

FOMCで株は急落したものの、BTCの下落は限定的(-2%)。

短期、中長期共に目線変更なしで、押し安値を割らない限りは上目線継続。

週足雲の横抜けを狙います。

アルトコイン

| グループ | 数 | 占有率 | 主な銘柄 |

|---|---|---|---|

| ATH(史上最高値) | 0種 | 0.00% | |

| 週足雲ブレイク | 4種 | 2.92% | BGB、XDCなど |

| 週足雲に突入 | 11種 | 8.03% | BTC、ETHなど |

| 日200MAブレイク | 3種 | 2.19% | XVS、LINKなど |

| 日足雲ブレイク | 1種 | 0.73% | FET |

| 日足雲内 or 下 | 118種 | 86.13% | SOL、MATICなど |

市場をけん引する銘柄もなく、BTC頼みが続く

数銘柄、入れ替わりで上昇している。

しかし、先週元気が良かった銘柄が今週は下落しており、

瞬間的な単独上げのみで、市場をけん引する存在なし。

アルト全体では、BTC同様、FOMCを受けて小幅下落の基調。

マクロ経済で、金利高止まりの圧力を織り込むまでは、市場全体で下目線が続きます。

今週のマーケット

| 銘柄 | 終値 | 騰落率 | 銘柄 | 終値 | 騰落率 |

|---|---|---|---|---|---|

| 米10年債 | 4.436% | +2.35% | ダウ | 33,974.7 | -1.86% |

| DXY | 105.582 | +0.24% | SP500 | 4,320.05 | -2.93% |

| ドル円 | 148.360 | +0.36% | NASDAQ | 14,701.10 | -3.30% |

| VIX | 17.20 | +24.73% | 金(Gold) | 1,925.430 | +0.08% |

| 原油 | 90.884 | -0.23% | BTC | 26,580.14 | +0.20% |

米国主要株価指数

米金利の高止まり警戒で各指数とも大陰線

FOMCで金利高止まりが続きそうな発表があり、週足で各指数とも大陰線に。

しかし、事前予想した調整値にはまだ余裕があり、中長期の調整目線は変わらず。

今回の金利引き下げ時期が後退したことを今後数週間で織り込み、再度上昇に向かえるのか?

で中長期の戦略を再検討します。

米国経済指標

FOMC

・市場予想通り「金利据え置き(5.25-5.50%)」

・ドットチャート更新「利下げ開始の予想時期は2024年後半まで後退」

・2023年中にもう一回(0.25%)の利上げ可能性を残す

・FOMC全体で、市場は予想より「タカ派より」と判断

・インフレ鈍化が継続的に確認できるも、まだまだ完全ではない

・インフレ対策から「ソフトランディング」に政策の舵をきり始めている

金利高止まり予想のタカ派よりで米国株安、円安へ

金利は市場予想通りでしたが、ドットチャートは利下げ開始時期を前回より後ろ倒しに。

年内にもう一回の利上げ余地も残して、全体として「タカ派」の印象に。

長期間の金利高止まりを警戒して、米国株安、円安へ。

市場予想は「年内利上げなし、2024年7月から利下げ開始」と

FRBメンバーのドットチャートより楽観的。

「インフレ対策」から「ソフトランディング可否」に話題の中心が変化。

各指数発表での株価の乱高下も2021~2022年に比べると、落ち着いてきた印象。

今後は、米国景気に関する動向(雇用統計、小売売上高など)に

注目が集まりやすくなりそうです。

日銀政策決定会合

・YCC、他金利政策は現状維持

・物価安定目標に向けて、粘り強く金融緩和政策を継続

・市場は、予想より「ハト派」と判断

・景気は緩やかに回復しており、今後も継続していくだろう

・政策の修正は検討するが、その具体的な対応を決め打ちする時期ではない

コメント

YCC修正を含めた金融引き締めや物価高への対策が予想されていましたが、

会見は「現状の金融緩和政策を継続するハト派」となり、円安へ。

但し、これ以上(147円)円安に進むと、「為替介入」の現実度が増す為、

一定の抑止力となっており、長いひげをつけて、大きな値動きにはならず。

日銀は、早期に金融引き締めを行い、30年かかったデフレに巻き戻るよりも、

「確実に物価高のトレンドが確認できた後に金融緩和を緩めていく」方針のようです。

来週の主な指数発表

| 日時 | 時間 | 国 | 指標 | 前回 | 市場予想 |

|---|---|---|---|---|---|

| 9月28日(木) | 21:30 | 米 | 実質GDP(確報値) | 2.1% | 2.4% |

| 9月29日(金) | 21:30 | 米 | PCEデフレータ | 3.3% | 3.6% |

| 9月29日(金) | 21:30 | 米 | PCEコアデフレータ | 4.2% | 3.9% |

コアと総合の差に原油高が大きく影響してきそうなので、数値に注目。

基本は、数値発表より、今週のFOMC・日銀政策決定会合を受けて、

株安・ドル高の状況が続く一週間になるだろうと想定しています。

その他指数

米国長期金利

2024年末までの金利高止まりを織り込み始める

今週のFOMCを受けて、今年(2023年)の最高値4.335%を更新。

FOMCで、来年冬まで約1年間の金利高止まりが織り込まれ始めました。

楽観層(来年から金利も下がり、株価に上昇期待をしていた層)からすると、

来年も金利が高止まりする展開は想定外で、株式のポジションを軽くする

売り圧力となっていきます。

米国長期金利がどこまで上がり、高止まりするのか?が米国のみならず、

来年の世界経済の指標になっていきます。

VIX(恐怖指数)

FOMCを受けて急上昇

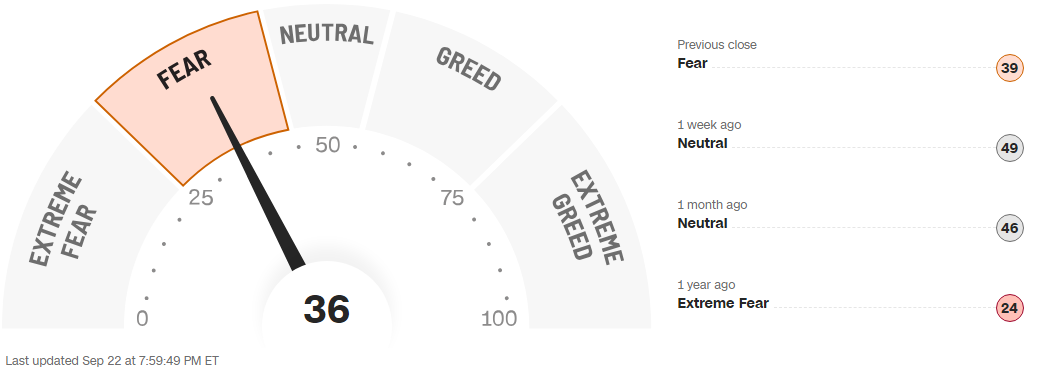

約1年間の金利高止まりを織り込み始めた市場は、恐怖指数が大きく上昇。

1月から Greed を続けていた Fear & Greed Index も Fear になってきました。

ここから、1か月くらいかけて、金利上昇の織り込みがありそうですので、

この数値がどのように変化していくのか?も注目です。

原油

原油高が米国経済ソフトランディングの壁に

今年前半まで下落基調にあった原油が、じわじわと上昇を継続。

米国経済が、ソフトランディングできるかのカギを握る状況に。

原油の上昇が続くと、車社会の米経済において、

輸送コストの上昇(=物価高の再燃)、生活コストの圧迫に繋がり、

個人消費減退から米経済リセッション入りの起因となります。

このまま原油価格が高騰していくのか?もチェックしていきます。

為替(ドル円)

ドル円は米国金利より日本の金融政策次第

DXY(ドルインデックス)は、昨年(2022年)11月FOMCで

「金利急上昇の終わりが示唆された」事から下落トレンドへ。

そこから「金利引き下げが近い」とみられており、レンジ形成していましたが、

先週のFOMCで、1年以上の金利高止まりが織り込まれ始めました。

ドル円は、米国金利より日本の金融政策次第といった印象。

今のところ、日本の政策は「金融緩和の継続」であり、

大きな動きは来年(2024年)以降となりそう。

但し、145円を超えた水準からは、「日本政府の為替介入」が

市場に大きく意識されており、大幅な円安には進まない印象です。

昨年(2023年)は、145円と150円を目安にそれぞれ介入されており、

こちらも注目を集めています。

コメント