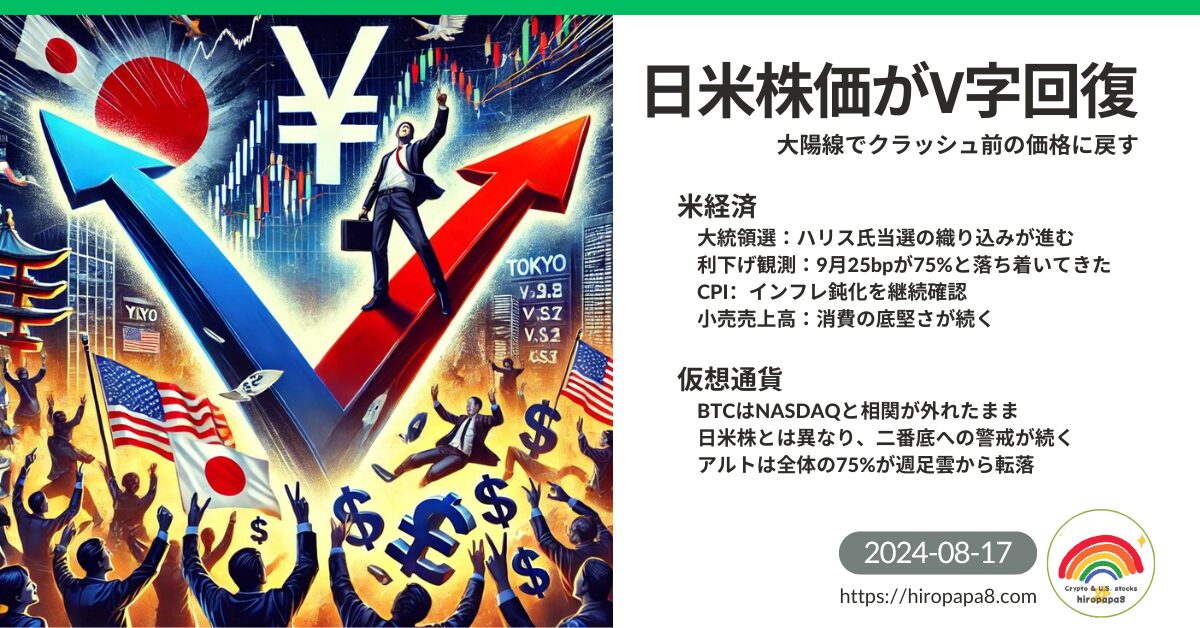

日米株価はV字回復へ!クラッシュは長い下髭となる。

仮想通貨はNASDAQとの相関が外れた状況が続き、二番底への不安が募る。

CPIは9月利下げを後押しし、小売売上高は米経済の強さをまだ堅持できた様子。

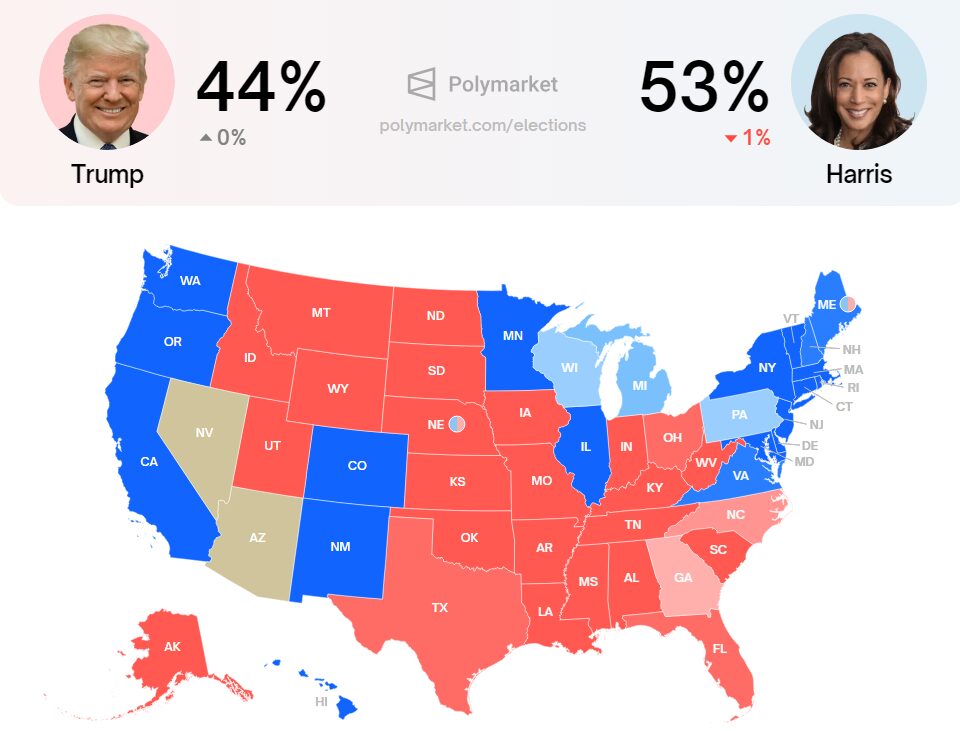

米大統領選挙は、ハリス氏有利の報道が多くなってきています。

ビットコイン価格予想

米国株についていけずに二番底を探る

2024年4-5月あたりから、NASDAQとの相関が外れており、

米国株の上昇にはついていけない状況が続く。

但し、その場合でもマクロ環境の下落時には、一緒に下落するのが仮想通貨。

上げられないけど、マクロで下落する二番底を試しそうな局面です。

3月9日からの見解に変更なし。

いずれにしても、$74,000から何%調整となるのか?

今の$49,000は全く問題ないが、「週足雲の下抜け」や「週200MAタッチ」と

なると、再上昇にはそのタッチから2-3年かかってもおかしくありません。

まだ短期調整を願っているものの、その長期保有も視野にポジションは、

一旦の高値(日200MA付近)で軽くしておくようにします。

アルトコイン

| グループ | 数 | 占有率 | 主な銘柄 |

|---|---|---|---|

| ATH(史上最高値) | 6種 | 3.53% | BTC、BGBなど |

| 週足雲ブレイク | 26種 | 14.53% | ETH、SOLなど |

| 週足雲に突入 | 10種 | 5.59% | RNDR、AKTなど |

| 日200MAブレイク | 1種 | 0.56% | XRP |

| 日足雲ブレイク | 0種 | 0.00% | |

| 日足雲内 or 下 | 136種 | 75.98% | AVAX、MATICなど |

先週の安値は割らないが、状況は悪化

ビットコイン同様に、元気のないセンチメントが続く。

ETHにもSOLにもミームにも、市場をけん引する力はなく、

ビットコイン頼みの状況で、じりじりと毎週センチメントは悪化しています。

特に、週足雲の上を推移するコインが25%以下で、

Crypto恐怖指数も「ExtremeFear:25」となっており、

中期で、センチメントが悪化していく様子が見てとれます。

マクロ経済から観察して、ビットコインがどちらのレンジに抜けるのか?を

しっかりと確認するまで、アルト市場はこの状況が続きそうです。

米国株主要株価指数

8月5日の急落から日本株と同様に2週続伸が続く

8月10日にアップデートした見解の通り。

上値の重さを解消して、急落分を取り戻す勢いの上昇で、

各指数のATH更新も見えてきました。

当面(9月FOMC or 大統領選終了まで)は、ATHと8月5日下髭の間でレンジになると予想。

但し、ATHを上抜けしても、週足RSIが弱気ダイバージェンスとなる可能性が高く、

いずれにしても、中期調整局面が近いと判断しています。

金利と為替

逆イールド解消に急速に向かっていますが、まだ解消には至らず。

「米景気後退懸念」が8月5日からだいぶ落ち着いており、

ドル円は一時149円まで戻す場面も。

急過ぎる円高には、「日銀からストップ」がかかった格好となり、

下髭の141.5円付近を下限としてレンジが形成され、

ゆるやかに下抜けを狙う局面となりそう。

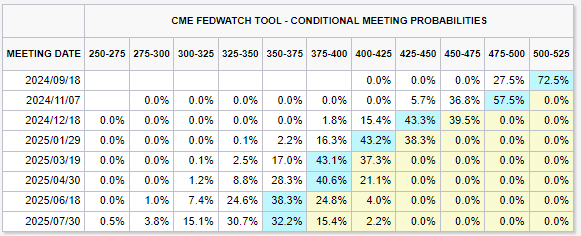

利下げ予想は、相変わらず9月に利下げ確実視。

但し、25bp利下げが72.5%となり、だいぶ市場が落ち着いてきた印象。

年内3回のFOMCで、1.00%(4段階)の利下げ予想が80%以上は織り込み過ぎか。

「2段階利下げがない」場合は、最大でも年内3回利下げの為、

年内2~3回の利下げ予想が適正値と考えています。

こちらも徐々に解消してくると、さらに市場の見通しがしやすくなってきます。

大統領選挙の行方

Polymaeketでは、ハリス氏が有利になってきています。

トランプ当選を織り込み過ぎていた市場は、ハリス氏当選も織り込み始めています。

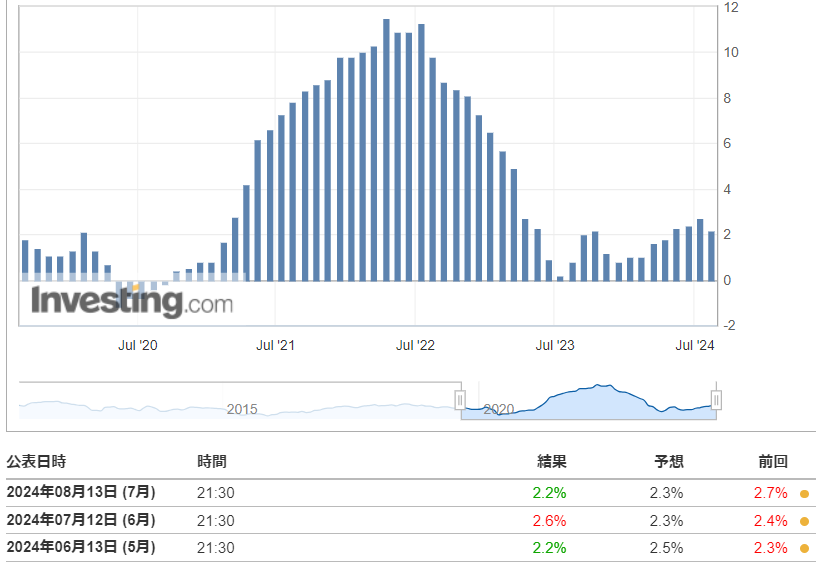

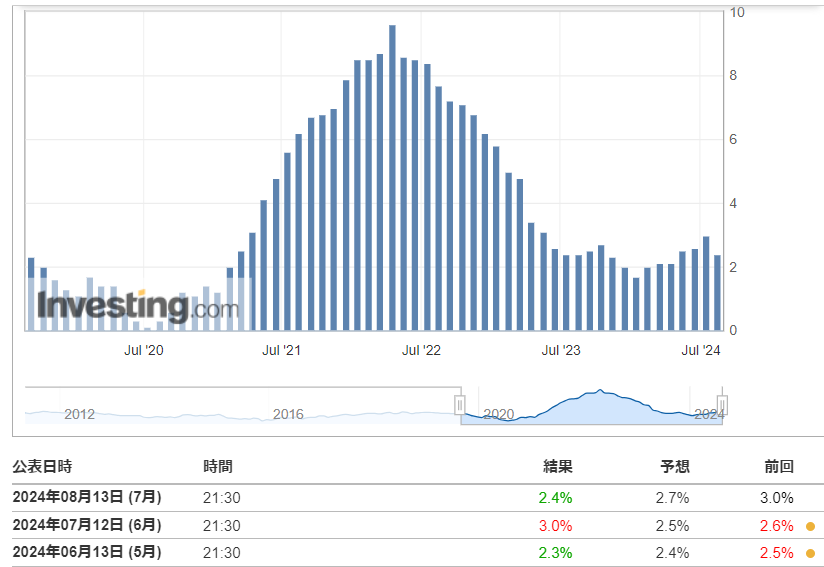

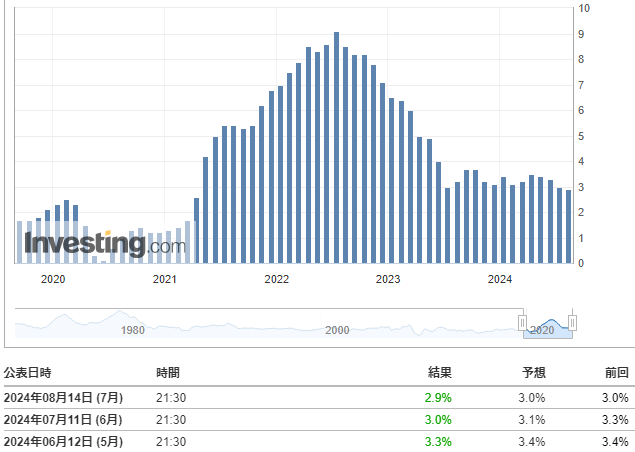

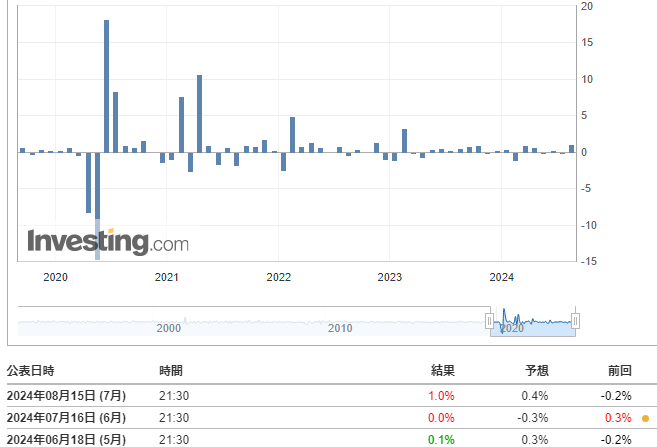

米国経済指標

PPI(7月)

市場予想を下回る鈍化

市場予想を下回り、コア、PPIともに2%台に着地。

CPI(7月)

シナリオ通りの鈍化で利下げを後押し

CPIがついに、FRBが目標としている2%台に(2.9%)。

市場シナリオ通りの「段階的なインフレ率鈍化」が進んでいることを確認。

9月利下げがより確定的なものになってきました。

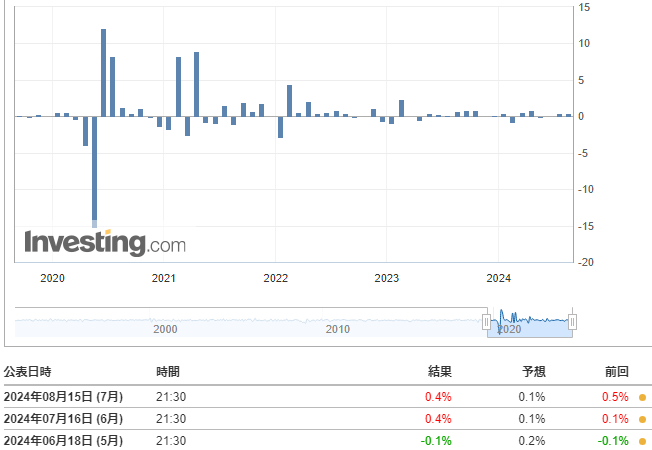

小売売上高(7月)

予想を上回る伸びで個人消費の底堅さを示唆

個人消費は鈍化せずに、予想を上回る。

リセッションかソフトランディングかで揺れる米経済ですが、

個人消費は改めてその底堅さを継続して示しています。

雇用統計では、少しずつ上がり続ける失業率と下がり続ける雇用者数で、

米経済の後退を示唆しても、個人消費は底堅いミックスシグナル。

来週の主な指数発表

8月4週の主な指数発表は下記の通り。

民主党の党大会で正式にハリス氏が大統領候補に立候補予定。

FOMCの議事要旨も公表されますが、

最大の注目は、ジャクソンホール会議でのパウエル議長の発言。

例年、下半期の流れを占う会見となっています。

今週の日本経済ニュース

岸田総理、総裁選への不出馬を表明

総裁選は本命不在の混沌へ

支持率の低下から、岸田総理の動向に注目が集まっていましたが、

今回は「不出馬」を表明し、米大統領選挙同様に、総裁選も混沌の様相に。

9月に国民が望んでいる「時代が変わる」ことを印象付けたい自民党ですが、

東京都知事選の小池都知事の当選然り、若い国民が望むような選挙になるか

注目しています。

海外投資家から日本株の注目が高まっている中、私たちの生活のみならず、

日本株の観点からも重要な選挙結果となります。

9月の自民党総裁選の日程は、8月20日に会合で決定する模様。

日本株は大幅続伸

先週の暴落からV字回復へ

先週の暴落からV字回復で、日経225はクラッシュ前の価格に戻す。

ドル円も一時149円まで回復しており、まだ予断の許さない状況が続いていますが、

少なからず静観できるフェーズに好転しています。

米経済と大統領選挙の影響を受ける、日本の総裁選も近い、など

不確定要素が多数あり、未来の既定路線が決められない状況。

コメント